新余许多上班族面临着各种债务问题,如高额房贷、信用卡透支、网贷等。为了帮助这些上班族摆脱债务困境,债务重组成为了一种有效的解决方案。新余债务重组后可做到银行额度50万-400万,优化后年化利率3.5%左右,先息后本还款3-5年期。凯润信用是本地债务重组公司,6年多债务重组经验,300多个实操落地案例!以下是关于新余上班族债务重组的详细信息:

一、什么是债务重组?

债务重组是指通过重组公司凯润垫资养信再从银行贷款,重新规划债务结构,降低高利率债务,增加低利率债务,延长还款期限,从而减轻每月的还款压力。具体来说,就是通过垫资公司凯润一次性结清所有债务,然后从银行获得低利率、长期限的贷款,从而实现债务结构的优化。

二、新余上班族债务重组的优势

1.降低月供压力:通过债务重组,上班族可以将高利息的债务转换为低利息的贷款,从而大幅降低每月的还款金额,提高生活质量。

2.优化贷款条件:债务重组可以帮助上班族获得更长期限、更低利率的贷款,如年利率仅为3.5%的5年长期贷款。

3.财务规划:债务重组不仅是对债务的重新洗牌,更是对未来财务生活的重新规划,有助于实现财务自由。

4.保护个人信用记录:通过债务重组,上班族可以避免债务违约和信用记录受损,保护个人信用记录。

三、新余上班族债务重组的条件

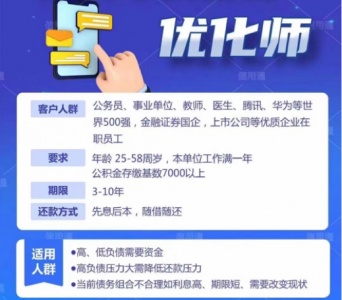

1.职业要求:申请人需为新余的公务员、教师、医生、事业单位员工、国有企业、上市公司或知名科技企业的在职员工。这些职业和单位通常具有较高的稳定性和信用度,有利于债务重组申请的审批。

2.收入与公积金:新余上班族需具备稳定的收入来源,一般要求代发工资或公积金基数达到一定水平,如6千元以上。部分机构可能要求更高的基数或工资水平,具体视债务规模和重组方案而定。

3.债务状况:债务重组适用于多种类型的债务,包括银行贷款、信用卡欠款、网贷等。债务规模需合理,不宜超过申请人的还款能力范围。例如,月还款额不宜超过月收入的50%。

4.征信记录:申请人需保持良好的信用记录,无严重逾期、违约等不良行为。近期征信查询次数也是考量因素之一,过多的查询记录可能表明申请人近期频繁申请贷款,对债务重组申请产生不利影响。

5.还款意愿与能力:申请人需表现出强烈的还款意愿,并愿意积极配合重组机构制定并执行还款计划。申请人需具备稳定的收入来源和足够的还款能力,以确保能够按照重组后的还款计划履行还款义务。

四、新余债务重组的流程

1.制定债务重组方案:评估负债人的个人状况与征信,明确养护周期,分析新余上班族最新征信报告和公积金缴存情况,制定出相应的重组方案,包括养护周期、额度和利率。

2.垫资养护月供:根据重组方案,签订重组协议后,新余上班族养护征信大数据,杜绝养护期间新增查询,操作前一个月就清债。

3.提前约一个月垫资结清现有负债:清债完成等征信更新后,就开始按排列的银行再贷,注意先后顺序和细节,确保再贷结果达成。

4.从银行重新贷出款项:年化利率一般在3%~5%左右,期限3至10年,还款方式多样,如等额本息、先息后本等。

5.结清相关费用:完成债务重组后,结清相关费用,包括垫资费用和服务费用。

联系我时,请说是在季晨网看到的,谢谢!